انخفض سعر polysilicon إلى أقل من 200 يوان/كيلوغرام ، ولا شك في أنها دخلت قناة هبوطية.

في مارس ، كانت أوامر مصنعي الوحدات ممتلئة ، وستظل السعة المثبتة للوحدات النمطية تزداد قليلاً في أبريل ، وستبدأ السعة المثبتة في التسارع خلال العام.

فيما يتعلق بسلسلة الصناعة ، يستمر نقص رمال الكوارتز عالية النقاء في تكثيفه ، ويستمر السعر في الارتفاع ، ولا يمكن التنبؤ بالقمة. بعد الحد من أسعار مواد السيليكون ، لا تزال الشركات الرائدة في السيليكون والشركات البوتقة أكبر المستفيدين من سلسلة صناعة الكهروضوئية هذا العام.

تستمر أسعار مواد السيليكون وعروض السيليكون في تحديث التسارع المتزامن للمزايدة على جانب المكون

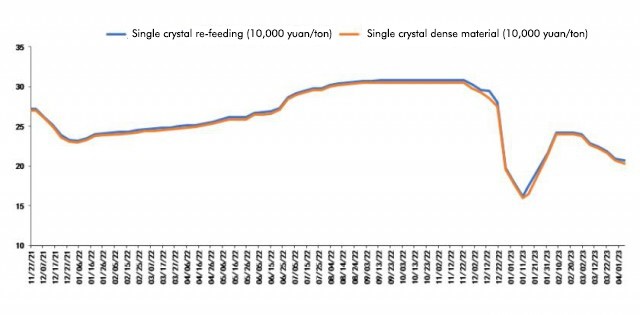

وفقًا لأحدث اقتباس من Polysilicon من قبل Network Nonferrous Network في 6 أبريل ، فإن متوسط سعر إعادة التغذية البوليسيليكون هو 206.5 يوان/كغ ؛ متوسط سعر المواد الكثيفة من polysilicon هو 202.5 يوان/كجم. بدأت هذه الجولة من انخفاض أسعار مواد polysilicon في أوائل فبراير ، واستمرت في الانخفاض منذ ذلك الحين. اليوم ، انخفض سعر المواد الكثيفة polysilicon رسميًا إلى أقل من 200 يوان/طن لأول مرة.

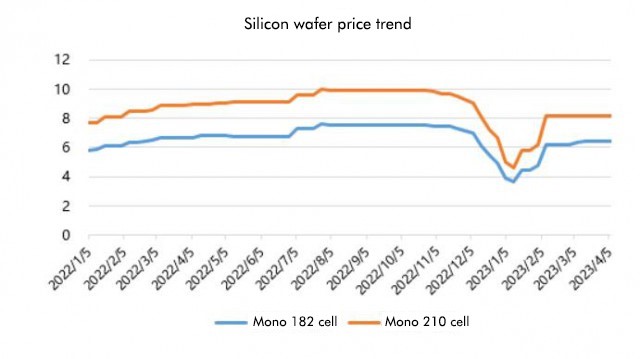

بالنظر إلى حالة رقائق السيليكون ، لم يتغير سعر رقائق السيليكون مؤخرًا ، وهو ما يختلف عن سعر مواد السيليكون.

بالنظر إلى حالة رقائق السيليكون ، لم يتغير سعر رقائق السيليكون مؤخرًا ، وهو ما يختلف عن سعر مواد السيليكون.

أعلن فرع صناعة السيليكون اليوم عن أحدث أسعار رقاقة السيليكون ، حيث يبلغ متوسط سعر 182 مم/150μm 6.4 يوان/قطعة ، ومتوسط سعر 210 مم/150μm هو 8.2 يوان/قطعة ، وهو نفس اقتباس الأسبوع الماضي. والسبب الذي يفسره فرع صناعة السيليكون هو أن عرض رقائق السيليكون ضيقة ، ومن حيث الطلب ، تباطأ معدل نمو بطاريات N-type بسبب مشاكل في خط الإنتاج.

لذلك ، وفقًا لأحدث تقدم اقتباس ، دخلت مواد السيليكون رسميًا إلى القناة الهابطة. تجاوزت بيانات السعة المثبتة من يناير إلى فبراير من هذا العام التوقعات إلى حد كبير ، مع زيادة على أساس سنوي قدرها 87.6 ٪. في غير موسمها التقليدي من الربع الأول ، لم يكن بطيئًا. لم يكن فقط أنه لم يكن بطيئًا ، بل إنه يصل إلى مستوى قياسي. يمكن القول أنه بدأ بداية جيدة. الآن بعد أن دخلت أبريل ، حيث يستمر سعر مواد السيليكون في الانخفاض ، فإن شحنات المكونات في اتجاه مجرى النهر وتركيبات الطرفية بدأت تتسارع أيضًا.

على الجانب المكون ، بلغت العطاءات المحلية في مارس حوالي 31.6GW ، بزيادة قدرها 2.5GW شهر على شهر. كانت العطاءات التراكمية في الأشهر الثلاثة الأولى 63.2GW ، وهي زيادة تراكمية تبلغ حوالي 30 جيجاوات على أساس سنوي. ٪ ، من المفهوم أن القدرة الإنتاجية الأساسية للشركات الرائدة قد تم استخدامها بالكامل منذ مارس ، وسيزداد جدول الإنتاج لشركات المكونات الأربع الرائدة ، Longi و JA Solar و Trina و Jinko ، قليلاً.

على الجانب المكون ، بلغت العطاءات المحلية في مارس حوالي 31.6GW ، بزيادة قدرها 2.5GW شهر على شهر. كانت العطاءات التراكمية في الأشهر الثلاثة الأولى 63.2GW ، وهي زيادة تراكمية تبلغ حوالي 30 جيجاوات على أساس سنوي. ٪ ، من المفهوم أن القدرة الإنتاجية الأساسية للشركات الرائدة قد تم استخدامها بالكامل منذ مارس ، وسيزداد جدول الإنتاج لشركات المكونات الأربع الرائدة ، Longi و JA Solar و Trina و Jinko ، قليلاً.

لذلك ، يعتقد Jianzhi Research أن اتجاه الصناعة يتماشى بشكل أساسي مع التنبؤات ، وهذه المرة انخفض سعر مواد السيليكون إلى أقل من 200 يوان/كغ ، مما يعني أيضًا أن اتجاهها الهبوطي لا يمكن إيقافه. حتى لو تأمل بعض الشركات في رفع الأسعار ، فهذا أكثر صعوبة أيضًا ، لأن المخزون كبير نسبيًا. بالإضافة إلى أعلى مصانع polysilicon ، هناك أيضًا العديد من لاعبي الدخول المتأخر. إلى جانب توقع التوسع على نطاق واسع في النصف الثاني من العام ، قد لا تقبل مصانع polysilicon في اتجاه مجرى النهر إذا أرادت رفع الأسعار.

الأرباح التي تصدرها مواد السيليكون,هل سيتم تناولها بواسطة رقائق السيليكون والكوليسونات؟

في عام 2022 ، ستكون السعة المثبتة الجديدة للخلايا الضوئية في الصين 87.41GW. تشير التقديرات إلى أن السعة المثبتة الجديدة للخلايا الكهروضوئية في الصين ستتم تقديرها بتفاؤل بحوالي 130 جيجاوات هذا العام ، مع معدل نمو يبلغ حوالي 50 ٪.

بعد ذلك ، في عملية تقليل سعر مواد السيليكون وإصدار الأرباح تدريجياً ، كيف ستدفق الأرباح ، وهل ستؤكل تمامًا عن طريق رقاقة السيليكون والبوتق؟

يعتقد Jianzhi Research أنه ، على عكس تنبؤات العام الماضي بأن مواد السيليكون ستدفق إلى الوحدات النمطية والخلايا بعد خفض الأسعار ، هذا العام ، مع الزيادة المستمرة في نقص رمال الكوارتز ، فقد اهتم الجميع بمزيد أصبحت الرقاقات ، والبوتقة ، ورمال الكوارتز عالية النقاء ، القطاعات الأساسية في صناعة الكهروضوئية هذا العام.

يستمر نقص رمال الكوارتز عالية النقاء في تكثيف ، وبالتالي فإن السعر يرتفع أيضًا. لقد قيل أن أعلى سعر ارتفع إلى 180،000/طن ، لكنه لا يزال يرتفع ، وقد يرتفع إلى 240،000/طن بحلول نهاية أبريل. لا يمكن التوقف.

على غرار مواد السيليكون في العام الماضي ، عندما يرتفع سعر رمال الكوارتز هذا العام ، وليس هناك نهاية في الأفق ، ستكون هناك قوة دافعة كبيرة للشركات السيليكون والشركات بوتقة لرفع الأسعار خلال فترة النقص ، لذلك حتى حتى إذا تم تناول جميعهم ، فلن تكون الأرباح كافية ، ولكن في الموقف الذي يستمر فيه سعر الرمال المتوسطة والداخلية في الارتفاع ، لا يزال أكثر ما يستفيد منه سيليكون وكرات السيليكون

بالطبع ، يجب أن يكون هذا هيكليًا. على سبيل المثال ، مع زيادة الأسعار في الرمال العالية والبوتقة لشركات الرقائق من الدرجة الثانية والثالثة ، سترتفع تكاليفها غير السيليكون بشكل حاد ، مما يجعل من الصعب التنافس مع أفضل اللاعبين.

ومع ذلك ، بالإضافة إلى مواد السيليكون والرقصات السيليكون والخلايا والوحدات النمطية في سلسلة الصناعة الرئيسية ستستفيد أيضًا من الحد من أسعار مواد السيليكون ، ولكن قد لا تكون الفوائد كبيرة كما كان متوقعًا سابقًا.

بالنسبة للشركات المكونة ، على الرغم من أن السعر الحالي يبلغ حوالي 1.7 يوان/واط ، إلا أنه يمكن أن يعزز تمامًا تركيب البلدان المحلية والأجنبية ، وستنخفض التكلفة أيضًا مع الحد من أسعار مواد السيليكون. ومع ذلك ، من الصعب تحديد مدى ارتفاع سعر الرمال الكوارتز عالية النقاء. ، ستظل الأرباح المهمة قد تمتصها شركات البوتق والرقاقة السيليكون الرائدة.

وقت النشر: أبريل -10-2023